Im Kontext des Haushaltsplans 2024 hat der Bundesarbeitsminister nach 2022 und 2023 eine weitere Mittelkürzung zur Eingliederung von Arbeitslosen in Arbeit oder Ausbildung im Rechtskreis SGB II geplant. Das Unverständnis darüber ist zumindest bei den betroffenen Jobcentern und Maßnahmeträgern groß.

Die Zahlen zu den Kürzungen variieren in den verschiedenen Stellungnahmen. So wird einmal eine Kürzung von 2024 gegenüber 2023 oder auch gegenüber 2022 berichtet (jeweils Soll), manchmal ist auch ein Vergleich von Soll mit vorherigen Ist-Zahlen zu lesen.

Für 2024 hat der Bundesarbeitsminister 4,2 Mrd. Euro im Eingliederungstitel (EGT) geplant, das Soll für 2023 beträgt 4,4 Mio. Euro. Das ergibt eine Kürzung von 200 Mio. Euro. Gleichzeitig wird im Haushalt 2024 eine Steigerung der Zahlen der Arbeitslosen im SGB II angenommen.

Es stellt sich aber nicht nur die Frage nach der Kürzung an sich. Es stellt sich vielmehr auch die Frage, was man dafür real als Eingliederungsleistung erhält. Durch die deutlich gestiegene Inflation bekommt man in 2024 ja nicht die gleiche Leistung wie in 2023 bei gleichem Betrag.

Erstaunlicherweise zeigt eine Internetrecherche keine inflationsbereinigten Zahlen für den Eingliederungstitel.

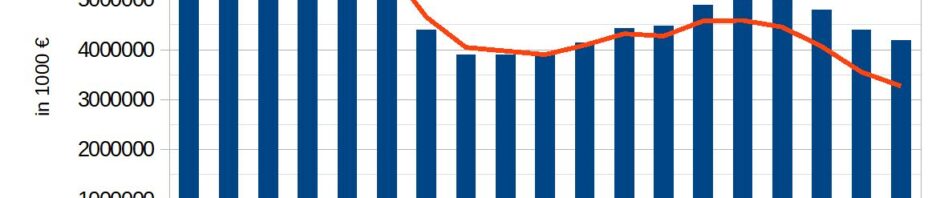

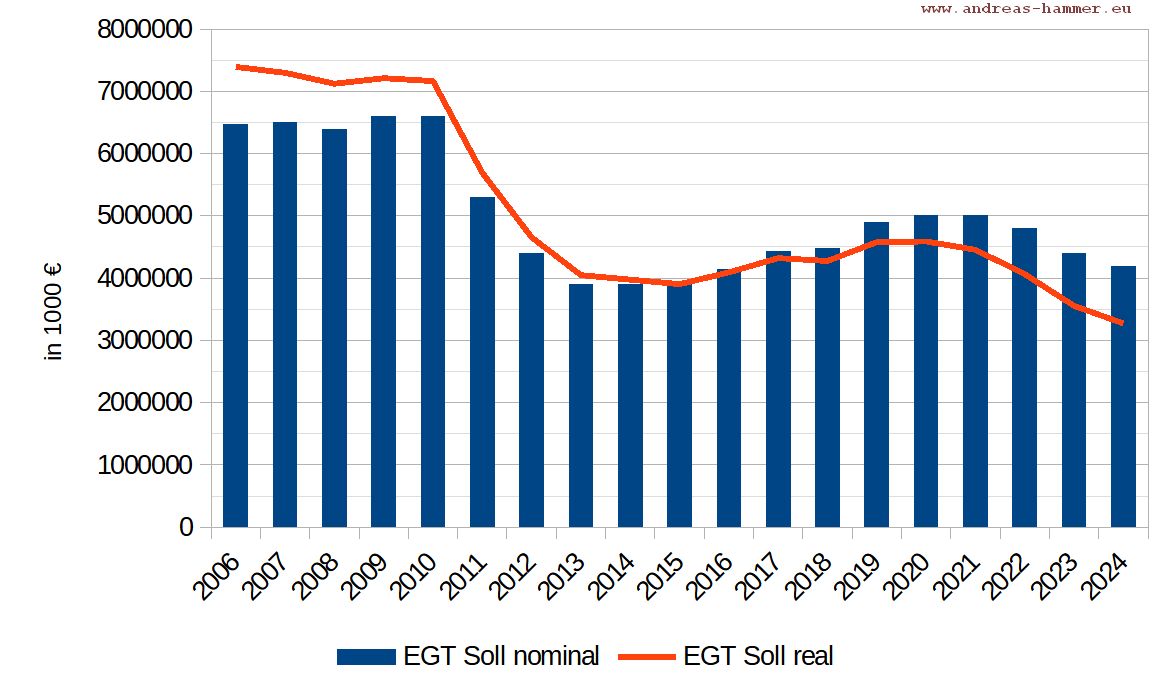

Die folgende Grafik zeigt die nominalen und die realen (inflationsbereinigten) Werte für den EGT (Beitrag mit erweitertem Inhalt, einschließlich EGT pro ELB unten).

Die Zeitreihe beginnt 2006 (für 2005 sind keine Zahlen ausgewiesen) und reicht bis 2024. Der Wert für 2024 entspricht dem aktuellen Planwert im noch nicht beschlossenen Haushaltsplan.

Die Zeitreihe enthält die Soll-Werte des EGT für ein Jahr im Einzelplan für die Eingliederung in Arbeit. Dabei sind die Ausschüttung von Haushaltsresten aus Vorjahren sowie die Deckungsmittel durch den Passiv-Aktiv-Transfer nicht enthalten.

Die Inflationsbereinigung wurde vorgenommen anhand des vom Statistischen Bundesamt veröffentlichten Preisindex des Bruttoinlandsprodukts (BIP-Deflatoren, Kettenindizes mit 2015 als Basisjahr). Die Quelle für die BIP-Deflatoren für 2023 und 2024 ist die Deutsche Bundesbank (Stand Dezember 2022).

Der EGT-Soll-Ansatz im Haushalt 2006 betrug. 6,47 Mrd. Euro, er stieg mit kleinen Schwankungen bis 2009 auf 6,6 Mrd. Danach wurden die Haushaltsansätze deutlich reduziert, und zwar bis 2013. Darauf folgte eine Phase der Steigerung bis 2020. Seitdem sind mehrere deutliche Kürzungsrunden erfolgt oder geplant.

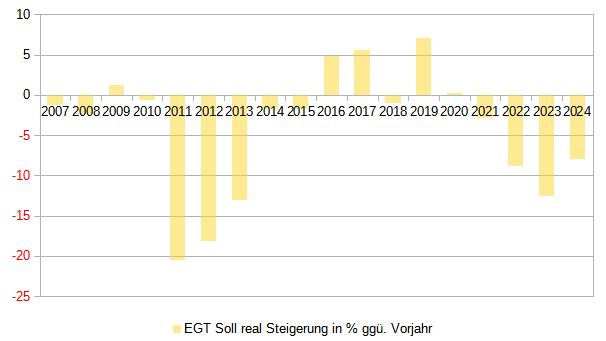

Bereinigt man die Soll-Ansätze um die Inflation, erhält man die realen EGT-Ansätze. Ihre Entwicklung ist ähnlich wie die der nominalen Zeitreihe. Der Unterschied besteht im Wesentlichen darin, dass seit 2020 die Inflation eine deutliche größere Kürzung bewirkt als die Jahre davor. In 2023 beträgt der inflationsbereinigte Haushaltsansatz nur noch 3,5 Mrd. Euro (Soll nominal 4,4 Mrd. Euro, Abweichung rd. 850 Mio. Euro), im Jahr 2024 sollen real 3,27 Mrd. Euro bereitgestellt werden (Soll nominal 4,2 Mrd. Euro, Abweichung rd. 929 Mio. Euro).

Die Kürzung von nominal 200 Mio. Euro in 2024 gegenüber dem Vorjahr 2023 beträgt dann inflationsbereinigt rd. 282 Mio. Euro (Minus 8 %).

Die Planung für 2024 stellt somit nicht nur eine Kürzung von 200 Mio. Euro dar: für dieses Geld gibt es inflationsbedingt auch weniger Eingliederungsleistungen. Sollte der Haushalt 2024 wie geplant beschlossen werden, so ergibt sich der niedrigste inflationsbereinigte EGT-Soll-Ansatz in der Geschichte des SGB II dar. Die Jobcenter benötigen für die Arbeitslosen nicht nur die Rücknahme von Kürzungen, sondern auch einen Inflationsausgleich.

Der Beitrag mit erweitertem Inhalt (einschließlich EGT pro ELB) zum download: