Der Europäische Sozialfonds (ESF) ist ein wichtiges Förderinstrument in der Europäischen Union und in Deutschland. Der ESF erfordert in der Regel nationale oder andere Komplementärfinanzierungen. Für die Förderperiode 2014 bis 2021 liegen einige Daten vor. Damit lassen sich Strukturen erkennen, die vermutlich auch für die laufende Förderperiode ähnlich sein könnten.

Interessant, weil selten berichtet, ist die Rechtsform der ESF-Fördermittelempfänger. Sie ist im Transparenzregister kein eigenständiges Feld, das man auswerten kann (zumindest nicht veröffentlicht). Als grobe Orientierung dienen die Bezeichnungen der ESF-Fördermittelempfänger. Ist die Rechtsformen – z. B. eingetragener Verein (e. V.) oder GmbH – Namensbestandteil, so lässt sie sich sicher einer Rechtsform zuordnen. Noch schwieriger ist die Feststellung, ob die ESF-Fördermittelempfänger gemeinnützig sind. Bei eingetragenen Vereinen kann das typischerweise vermutet werden. Bei Rechtsformen, die ein „g“ für gemeinnützig im Namen führen, ist dieses Merkmal gleichfalls einfach festzustellen.

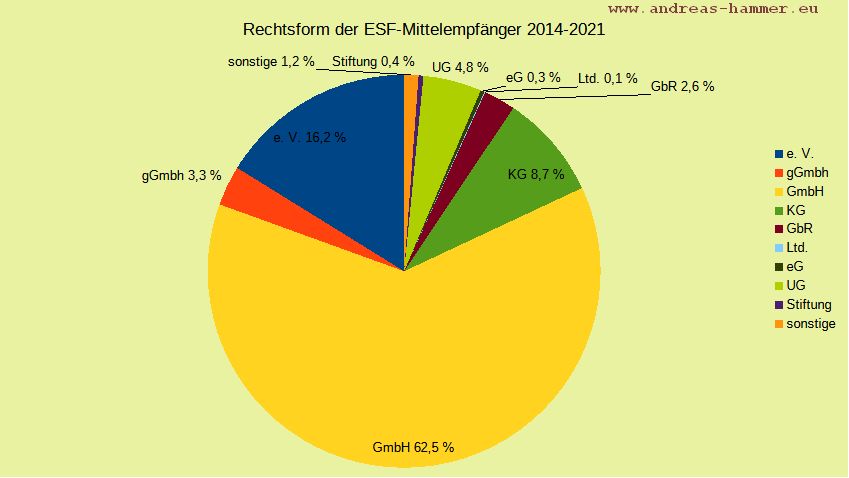

Im Transparenzregister sind für die den ESF auf Bundesebene 145.505 Datensätze enthalten. Davon sind auch Mehrfachnennungen von Fördermittelempfängern enthalten. Davon enthalten 73.184 Unternehmensbezeichnungen eine Angabe zur Rechtsform. Das entspricht einem Anteil von 50,3 %.

Die häufigste Rechtsform ist die GmbH mit 62,5 % – rund 2 von 3 Fördermittelempfängern haben diese Rechtsform. Die zweithäufigste Rechtsform íst der e. V. mit 16,2 %.

Gemeinnützig sind vermutlich rund 19 % der Fördermittelempfänger. Oder umgekehrt: gewinnorientierte Unternehmen erhalten deutlich häufiger Fördermittel aus dem ESF als gemeinnützige Organisationen. Diese Struktur gibt zum Nachdenken Anlass, vor allem hinsichtlich der Weiterentwicklung des ESF (Mitnahmeeffekte, europäischer Mehrwert und andere Stichworte).