Die Jobcenter erhalten vom Bund Mittel zur Eingliederung in Arbeit, um Menschen bei der Rückkehr in den Arbeitsmarkt zu unterstützen (Grundsicherung für Arbeitsuchende). Doch wie werden diese Mittel verteilt – und wer profitiert tatsächlich davon? Was kommt direkt bei den Leistungsberechtigten an?

Weiterlesen: Jeder 5. Euro für Arbeitgeber – Wie die Jobcenter-Förderung verteilt wirdWer profitiert von den Eingliederungsmitteln?

Die Mittel zur Eingliederung in Arbeit gelten als zentrale Stellschraube bei der Integration von Arbeitslosen und Arbeitsuchenden in den Arbeitsmarkt (Eingliederung von Arbeitslosen im SGB II – reale Mittelplanung 2024 so niedrig wie nie). Im Jahr 2024 wurden von den gemeinsamen Einrichtungen (gE) rund 2,8 Mrd. Euro verausgabt, im Jahr 2023 waren es 2,7 Mrd. Euro.

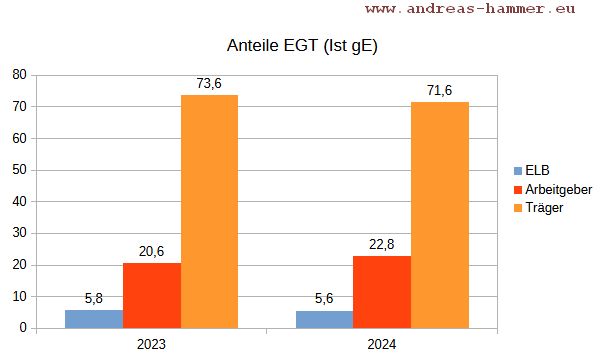

Eine grobe Auswertung der Ausgaben (s. Hinweise unten) für Förderinstrumente nach Geldbeziehenden zeigt: Nur ein kleiner Teil der Mittel kommt direkt bei den Leistungsberechtigten (ELB) an (2023: 5,8 %, 2024: 5,6 %). Arbeitgeber erhalten einen deutlich größeren Anteil (2023: 20,6 %, 2024: 22,8 %), während der Großteil an die Träger von Maßnahmen fließt (rund 72 %).

Indirekte Förderung

Zwar profitieren Leistungsberechtigte auch indirekt, etwa durch ganzheitliche Betreuung oder Lohnkostenzuschüsse an Arbeitgeber. Doch die direkte finanzielle Unterstützung bleibt gering.

Arbeitgeber „sparen“ Personalkosten

Arbeitgeber erhalten vor allem Lohnkostenzuschüsse. Damit „sparen“ sie durch solche Lohnsubventionen Personalausgaben, für die Steuerzahlerinnen und Steuerzahler aufkommen.

Entwicklung und Ausblick

Auffällig ist, dass Arbeitgeber ihren Anteil an den Mitteln 2024 um 10,7 Prozent steigern konnten – zulasten der anderen Gruppen. Eine differenzierte Statistik, die zwischen gewinnorientierten und gemeinnützigen Unternehmen unterscheidet, wäre wünschenswert, um die Wirksamkeit und Zielgenauigkeit der Förderung besser beurteilen zu können.

Dass Lohnkostenzuschüsse auch unmittelbar zugunsten der Arbeitslosen organisiert werden kann, zeigt das Budget für Arbeit gemäß § 61 SGB IX. Menschen mit Behinderungen, denen von einem Arbeitgeber ein sozialversicherungspflichtiges Arbeitsverhältnis angeboten wird, erhalten mit Abschluss dieses Arbeitsvertrages ein Budget für Arbeit. Dies umfasst einen Lohnkostenzuschuss an den Arbeitgeber und die Aufwendungen für die wegen der Behinderung erforderliche Anleitung und Begleitung am Arbeitsplatz.

Hinweise zur Berechnung:

- Datenquelle: Statistik der Bundesagentur für Arbeit.

- Die Ausgaben sind Ist-Ausgaben der gemeinsamen Einrichtungen, die etwa drei Viertel der Jobcenter ausmachen.

- Die Anteile wurde berechnet ohne Berücksichtigung der „sonstigen Kosten“ (z. B. Bürgergeldbonus, Reisekosten, Erstattungen von Leistungen zur Rehabilitation an öffentlich-rechtliche Träger).

- Für die Arbeitsgelegenheiten wurden die Ausgaben, die die Leistungsberechtigten und die Träger erhielten, für das Jahr 2024 nach der Verteilung des Jahres 2023 aufgeteilt, da die Aufschlüsselung für 20204 noch nicht veröffentlicht wurde.

- Für die Freie Förderung wurde mangels Daten eine hälftige Aufteilung der Ausgaben auf Leistungsberechtigte und Träger vorgenommen.

- Die Ausgaben der ganzheitlichen beschäftigungsbegleitenden Betreuung gem. §§ 16e und 16i SGB II sind den Arbeitgebern zugeordnet, obgleich diese überwiegend von Trägern erbracht wird. Das ist durch die fehlende Aufschlüsselung begründet.

- Maßnahmen gem. § 45 SGB III können sowohl in der Varianten eines Gutscheins als auch einer Vergabe umgesetzt werden. Da die Daten nicht aufgeschlüsselt sind und die Vergabe-Variante die häufigste Form darstellt, sind die Kosten den Trägern bzw. den Arbeitgebern zugeordnet.

- Lohnkostenzuschüsse nach § 16i SGB II werden erfahrungsgemäß den Trägern als Arbeitgeber gewährt. Sie sind hier alleine den Arbeitgebern zugeordnet. Kriterium für die Zuordnung in Fällen, in denen Unternehmen eine Doppelfunktion als Arbeitgeber und Träger haben können, war der Gesetzestext, der in der Regel Arbeitgeber oder Träger adressiert.